歐元/美元貨幣對的小幅反彈並未持續太久。11月份個人消費支出(PCE)指數——聯邦儲備局偏好的通脹指標——按月增長0.1%的減速,以及聯邦公開市場委員會官員表示將把貨幣寬鬆持續到2025年的聲明,似乎引發了主要貨幣對的修正反應。然而,唐納·川普在社交媒體上的言論以及歐元的潛在脆弱性使局勢回到原點上。

美國當選總統並不打算放過任何人。他最初將焦點放在墨西哥、加拿大和中國。然後,他轉向金磚國家。然而,他並未就此止步;他表示,如果歐盟不增加從美國購買石油和天然氣的量,他將對歐洲進口商品徵收關稅。這一決策對歐元施加了額外的壓力,因為此類關稅可能會進一步拖累已經脆弱的歐洲經濟。

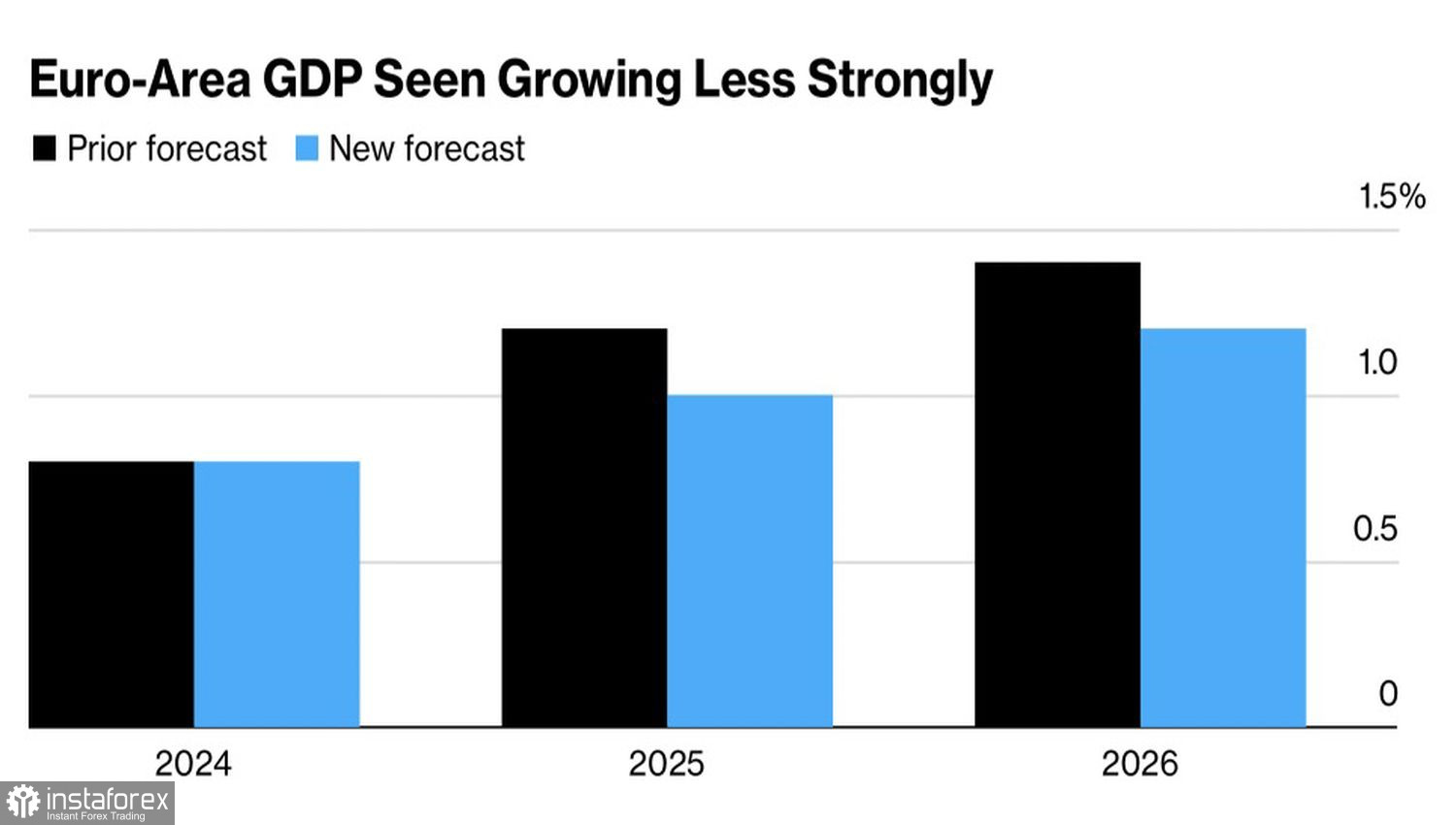

彭博專家最近的預測顯示,歐元區的國內生產總值(GDP)在2025年預期增長1%,低於之前預測的1.2%。到2026年,增長預期為1.2%,也低於早前估計的1.4%。這些經調整後的預估低於歐洲中央銀行的預計,進一步強調了歐元區的脆弱性。

歐元區經濟趨勢與預測

德國曾被視為歐洲的成長引擎,如今卻導致經濟進一步下滑。分析師預測其經濟明年僅能增長0.4%,後年則將增長1%。

相較之下,美國經濟似乎表現良好。亞特蘭大聯邦儲備銀行的主要指標顯示,美國GDP第四季度將增長3.1%。期貨市場顯示,美聯儲在一月份暫停其貨幣寬鬆周期的概率為91%。與此同時,歐洲央行則打算繼續降低利率。Christine Lagarde表示,歐洲央行接近於可以宣稱已將通脹控制在2%的目標水平之際。如果情況屬實,則維持高借貸成本的理由不多。利率差距擴大有利於美國,可能會進一步導致歐元/美元匯率的下跌。

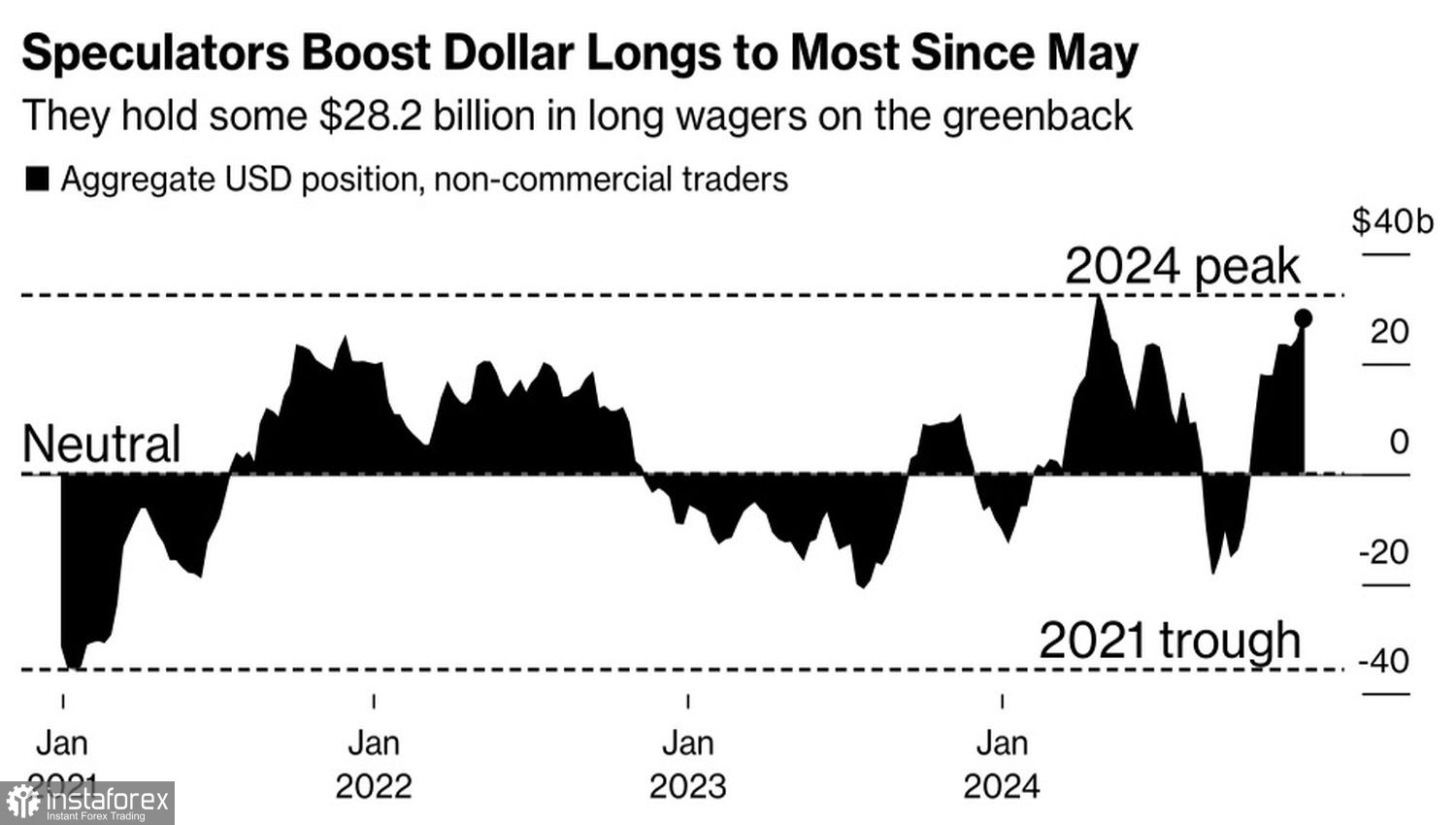

對沖基金和資產管理公司越來越多地採取美元的淨多頭頭寸,達到自五月以來的最高水準。根據HSBC的說法,美元正展現最佳風采,且在2025年仍無走弱跡象。此外,Wells Fargo指出,特朗普的政治議程,包括關稅政策,將進一步推動美元指數的上漲。

美國美元的投機性頭寸

美國美元很可能打破慣例,在12月以積極的姿態收尾。本月通常被認為是美元的季節性弱勢期,年底通常會下跌。然而,任何規則都有其例外。

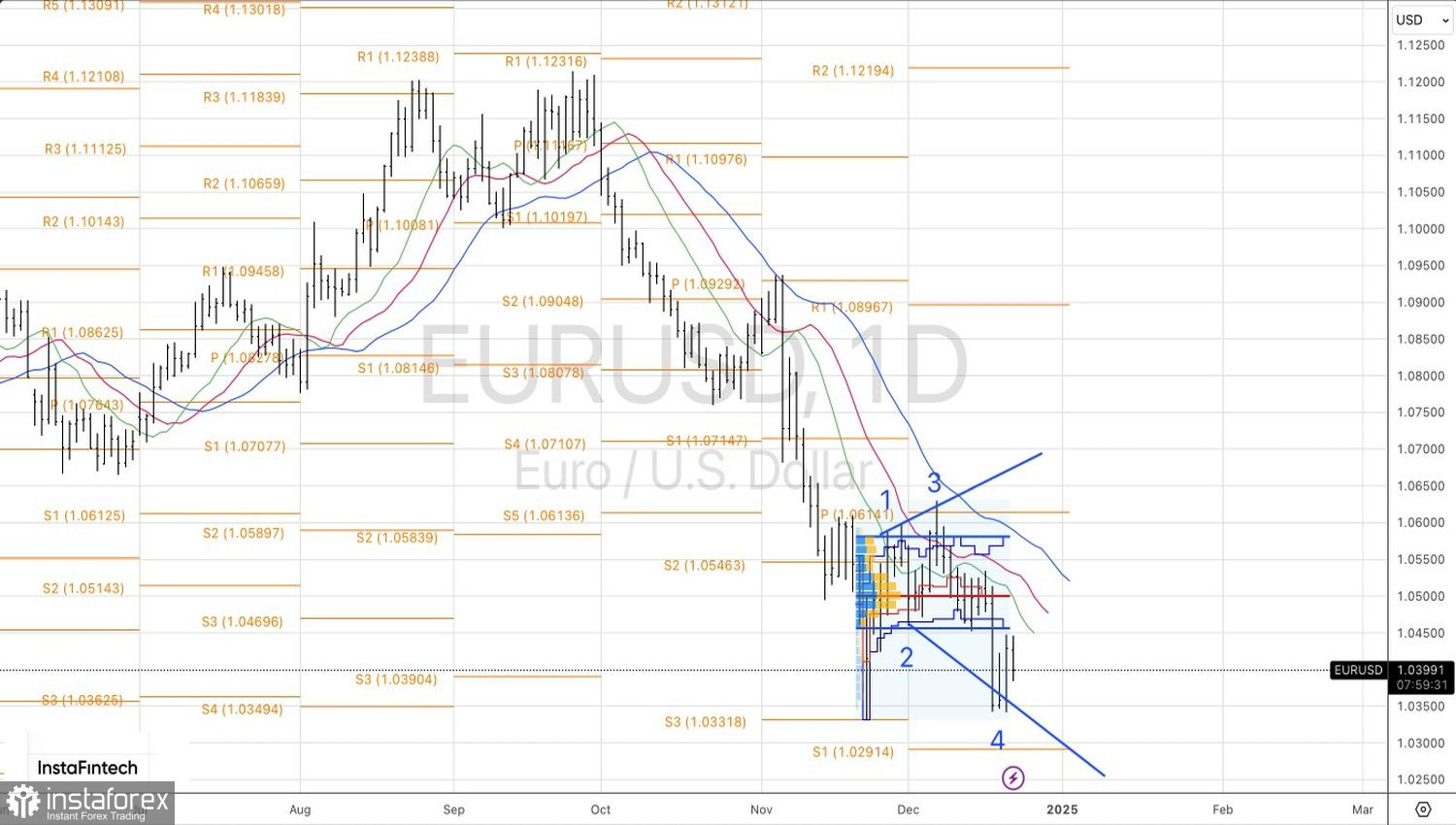

在日線圖中,歐元/美元多頭發起反攻的又一次嘗試以失敗告終,進一步顯示出其弱勢。近期的回調為開立或擴大之前已建立的空頭倉位提供了機會,目標為1.012和1.000。堅持當前的策略,即逢高賣出,仍然是最合乎邏輯的行動方針。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。