Шунингдек қаранг

09.12.2024 10:50

09.12.2024 10:50В пятницу были представлены наиважнейшие данные по американской экономике, которые не только не разрядили напряженность на рынках, но и задали несколько новых важных вопросов о том, чего стоит ожидать инвесторам.

В последний день недели были опубликованы: последний свежий отчет по занятости от Минтруда США и цифры по средней почасовой заработной плате за прошлый месяц. Эти данные рассматривались участниками рынка через призму возможности дальнейшего смягчения денежно-кредитной политики ФРС. Но сами цифры, а также предваряющее их выступление главы американского ЦБ Дж. Пауэлла показали, что в этом вопросе не все так просто.

Отчет по числу новых рабочих мест показал их уверенный рост до 227 000 против прогноза 202 000, что вполне укладывается в общее понимание хорошей ситуации на рынке труда, где превышение порога 200 000 рассматривается как важное позитивное явление. Фактически цифры показали, что картина с занятостью является позитивной, а значит продолжение такой тенденции может оказать существенное влияние на дальнейшее решение ЦБ снижать ставки.

Дополнительным позитивом также стали цифры средней почасовой заработной платы, которая в соотношениях год к году и месяц к месяцу сохранила предыдущий темп роста соответственно 4% и 0.4%. Это сильный сигнал, подтверждающий значение числа новых рабочих мест выше уровня рубикона 200 000. Да, коэффициент безработицы вырос с 4.1% до 4.2%, но рынки на это, как обычно, не обратили внимание. Вот в такую ясную и четкую динамику очень удобно укладывается последнее выступление Пауэлла в Нью-Йорке, на котором он фактически повторил предыдущую мантру о зависимости дальнейших снижений процентных ставок от поступающих данных экономической статистики. Так вот, они ясно указывают на то, что необходимо делать паузу в срезании процентных ставок либо вообще прекращать это делать в нынешнем экономическом цикле.

Еще один «удар» по вероятному продолжению смягчения монетарной политики может быть нанесен в эту среду публикацией отчета по потребительской инфляции в Америке. Если он покажет продолжение повышения показателя с 2.6% до 2.7%, как это прогнозируется, или даже еще выше, это будет сильным основанием для прекращения как минимум снижения ставок в начале нового 2025 года.

Вот в таких условиях сейчас и балансируют валютные рынки. Пары, где присутствует американский доллар, а также цены на золото фактически консолидируются в ожидании отчета по инфляции и решения ФРС по ставкам, которое станет известно уже не следующей неделе. Участники рынка уверены в том, что ключевая процентная ставка будет снижена на 0.25% с 85.1% вероятностью. Это показывает сегодня утром динамика фьючерсов на ставки по федеральным фондам. Их будет интересовать теперь будущее денежной политики ФРС, и если Пауэлл на пресс-конференции снова начнет говорить о зависимости снижений ставок от поступающей статистики, то можно будет с высокой вероятностью наблюдать не только локальный разворот рынка в сторону укрепления курса доллара, но и как минимум паузы в смягчении денежной политики в новом году.

Что касается моего мнения на этот счет, полагаю, что такой вариант развития событий является наиболее реальным, учитывая также перспективы заявленной ранее Д. Трампом новой экономической политики, которая, как ожидается, будет в перспективе стимулировать повышение инфляции.

Что можно ожидать на рынках сегодня?

Считаю, что валютный рынок Форекс, а также цены на золото будут и далее консолидироваться каждый в своем диапазоне до выхода в среду отчета по инфляции. Но если оценивать перспективы, то полагаю, что доллар будет получать поддержку.

Прогноз дня:

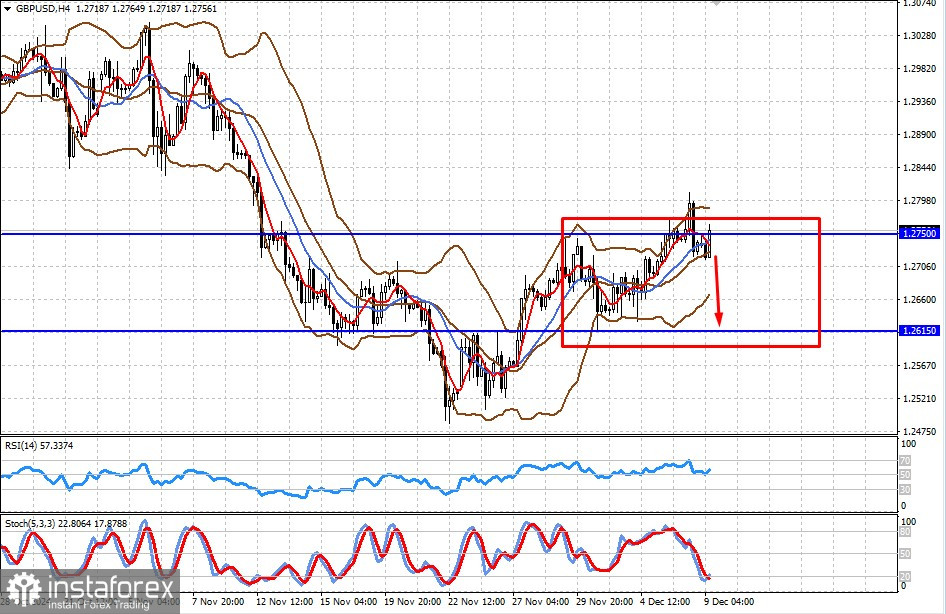

GBP/USD

Пара консолидируется возле отметки 1.2750. Если она не сумеет закрепиться выше нее, то стоит ожидать ее падения к нижней границе диапазона 1.2615-1.2750.

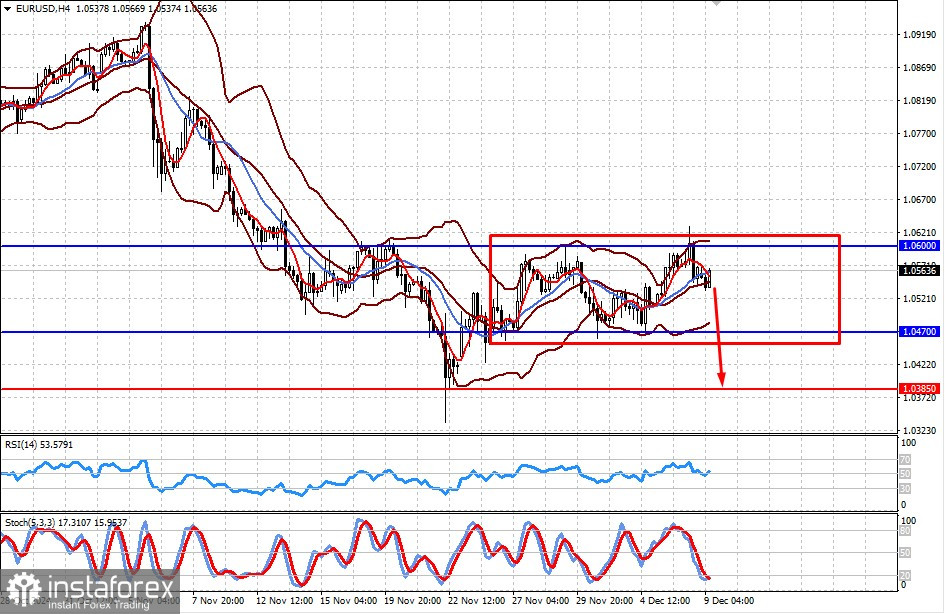

EUR/USD

Пара также консолидируется в диапазоне 1.0600-1.0470. Неспособность вырваться из него наверх может привести к падению пары сначала к нижней границе диапазона, а затем и к 1.0385 после его прорыва вниз.

Вы сегодня уже поставили лайк статье

*Тақдим этилган бозор таҳлили ахборот тавсифига эга ва битим тузиш учун кўрсатма бўлиб ҳисобланмайди.