Veja também

08.11.2024 05:11 PM

08.11.2024 05:11 PMUm temor profundamente enraizado de um retorno à deflação prolongada paira sobre a sociedade japonesa – um desafio que tanto o governo quanto o Banco do Japão têm lutado para superar há décadas. A ideia de adiar o aumento da taxa de juros pelo BOJ até, pelo menos, a primavera do próximo ano tem ganhado força. Entre os recentes defensores dessa pausa estão Adachi, membro da diretoria do BOJ, e Yuichiro Tamaki, líder do Partido Democrático do Povo, que tem se tornado cada vez mais popular, especialmente após quadruplicar sua representação nas eleições para a câmara baixa em 27 de outubro, além de outras figuras influentes.

O raciocínio é simples: os aumentos salariais na primavera de 2024 foram um fator importante na decisão do Banco do Japão (BOJ) de começar a sair de sua política de taxa de juros negativa. No entanto, não há garantia de que um crescimento salarial semelhante ocorrerá na primavera de 2025. Os observadores argumentam que seria prudente aguardar os resultados antes de considerar outro aumento da taxa. O crescimento salarial deste ano foi o mais alto desde 1997, mas a renda real das famílias continua a cair devido à alta inflação – uma queda de 1,9% em relação ao ano anterior em agosto. O aumento das taxas em meio à queda da renda real poderia impactar gravemente o consumo, o PIB e os gastos em geral, podendo até levar à deflação ou, pior ainda, à estagflação – um cenário temido por qualquer governo.

É improvável que essa abordagem apoie a valorização do iene, especialmente considerando a recalibração da política monetária do Federal Reserve, que ganhou atenção após a vitória de Trump. Ontem, o FOMC cortou as taxas em um quarto de ponto, e os futuros agora projetam apenas quatro cortes adicionais até o final de 2025, levando a taxa para 4%. Isso sinaliza um dólar forte, alinhado com a retórica da campanha de Trump, que favorece uma moeda americana robusta, indicando rendimentos mais altos.

Os mercados provavelmente continuarão voláteis no curto prazo, com anúncios e mudanças de pessoal aumentando a turbulência. No entanto, as perspectivas para o iene parecem fracas. Os fatores que alimentaram sua notável força de julho a setembro já não estão mais em jogo.

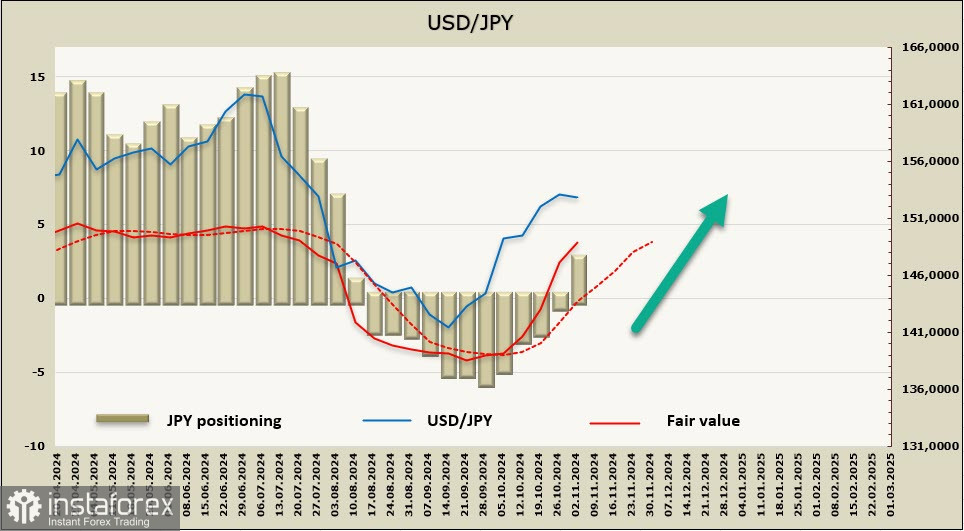

O iene manteve uma tendência de alta por apenas 11 semanas. No período do último relatório, essa fase chegou ao fim, com uma variação semanal de -$3,1 bilhões, resultando em uma posição líquida vendida de $2,0 bilhões. O iene e o euro agora competem em termos de impulso de venda, com ambas as moedas aparentando fraqueza em relação ao dólar.

Na semana passada, previmos uma desvalorização sustentada do iene, que se concretizou. Após o anúncio dos resultados da eleição presidencial dos EUA, o USD/JPY subiu para 154,71, apresentando apenas um recuo superficial em seguida. Realisticamente, existem poucos motivos para esperar uma reversão na trajetória do iene. O cenário provável é a continuação do crescimento em direção à alta de 161,79, estabelecida em julho. O único possível obstáculo a essa tendência de alta seria um aumento inesperado na demanda por ativos portos-seguros - o que é improvável no ambiente atual.

You have already liked this post today

*A análise de mercado aqui postada destina-se a aumentar o seu conhecimento, mas não dar instruções para fazer uma negociação.