Shuningdek qarang

30.10.2024 09:40

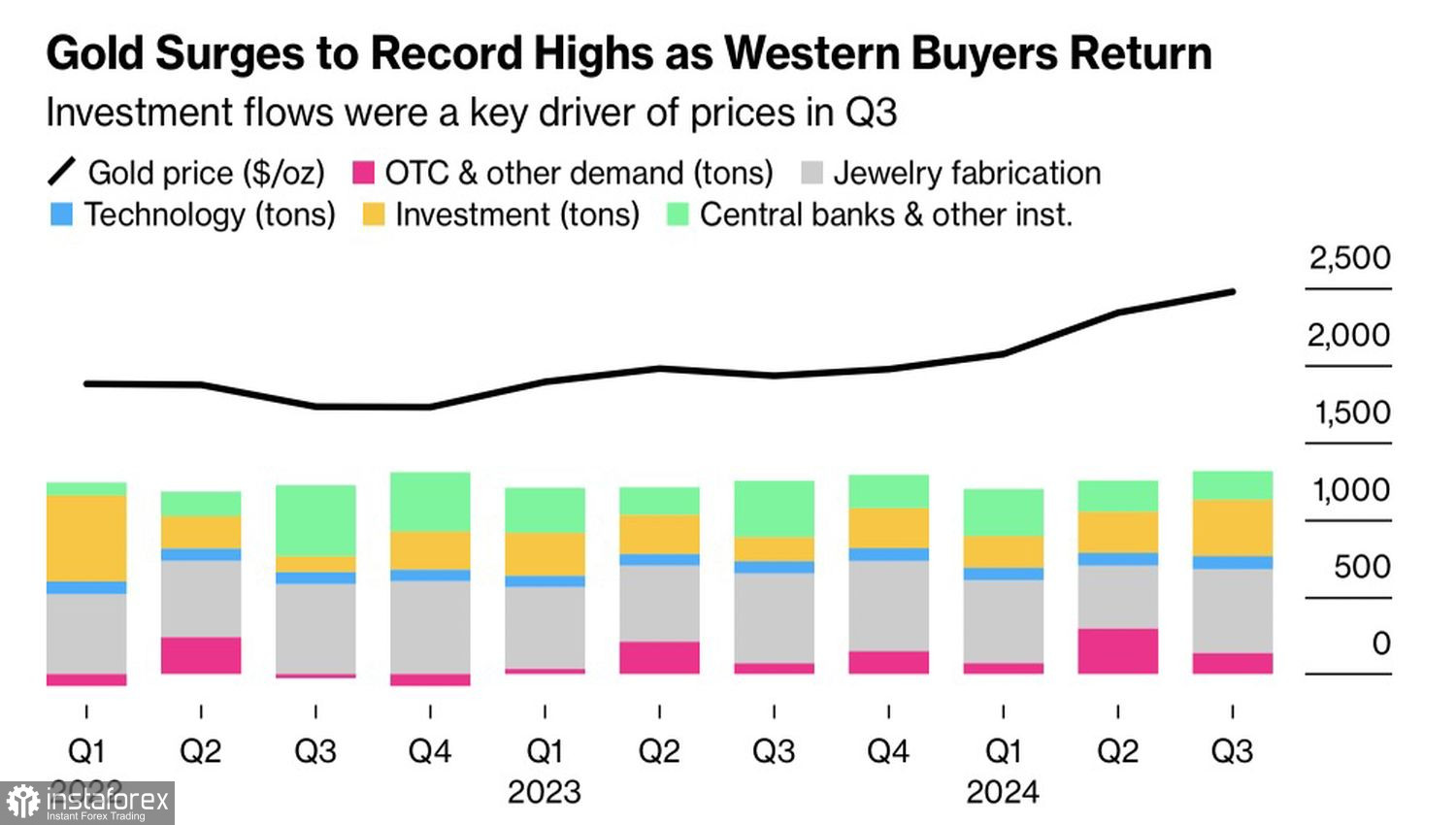

30.10.2024 09:40FOMO, или боязнь упустить выгоду, – стратегия, характерная не только для рынка акций. С начала года золото более чем на треть увеличило свою стоимость, и слоган «купи, а то проиграешь» очень к нему подходит. Согласно отчету Всемирного золотого совета, с июля по сентябрь глобальный спрос достиг рекордной отметки 1313 т, увеличившись по сравнению с мартом-июнем на 5%. В стоимостном выражении показатель перевалил за $100 млрд, что также является новым историческим максимумом.

Динамика и структура спроса на золото

Главным драйвером ралли XAU/USD, по мнению WGC, стал инвестиционный спрос. Он вырос в третьем квартале на 364,1 т, что на 132% больше, чем за аналогичный период прошлого года. Долгое время инвесторы предпочитали посидеть в сторонке, однако после того как ФРС стала агрессивно снижать ставку по федеральным фондам, ринулись в бой. Одним из главных бенефициаров старта монетарной экспансии Федрезерва стал рынок ETF. После девяти месяцев оттока специализированные биржевые фонды отметились первым квартальным притоком в 94,6 т.

Всемирный золотой совет отмечает, что география крупнейших покупателей драгметалла изменилась. Если ранее в их качестве выступали развивающиеся страны во главе с Китаем, то в последнее время – развитые страны во главе с США. На это повлияла денежно-кредитная политика Федрезерва. WGC считает, что скорость ее реализации вторична. Главное – направление. Снижение ставок наверняка заставит держателей $6 трлн в фондах денежных рынков направить их на другие активы. И золото выглядит лакомым кусочком.

Динамика золота и запасов ETF

Наряду с монетарной экспансией Федрезерва поддержку XAU/USD способны оказать проблемы государственного долга США. По оценкам Комитета по федеральному бюджету, разница между расходами и доходами увеличится при Дональде Трампе на $7,5 трлн за десятилетие, при Камале Харрис – на $3,5 трлн. В результате будет расти спрос на активы, позволяющие хеджировать риски дефолта, в первую очередь на золото.

Вместе с тем снижение Goldman Sachs 12-месячного прогноза по драгметаллу с $3080 до $3000 за унцию свидетельствует, что не все так безоблачно для XAU/USD. Высокие цены начинают сказываться на потреблении и спросе со стороны центробанков. Так, в третьем квартале регуляторы сократили закупки золота на 49%, до 186 т. Интерес к ювелирным изделиям снизился на 7% г/г, а ведь они составляют около 40% всего спроса на драгметалл.

Рынки цикличны. Рост цен приводит к снижению потребления и падению котировок актива. Что, в свою очередь, позитивно отражается на спросе и в конечном итоге увеличивает стоимость. Впрочем, пока на рынке господствует FOMO.

Технически на дневном графике золота котировки отдаляются от скользящих средних, что свидетельствует о силе восходящего тренда. Таргет на $2815 за унцию выглядит устаревшим. Пришло время его повысить до $2900 и $2940. Покупки сохраняют свою актуальность.

Вы сегодня уже поставили лайк статье

*Taqdim etilgan bozor tahlili axborot tavsifiga ega va bitim tuzish uchun ko'rsatma bo'lib hisoblanmaydi.