Shuningdek qarang

30.10.2024 14:43

30.10.2024 14:43Как сообщили сегодня днем в Евростате, в 3-м квартале объём немецкого валового внутреннего продукта вырос на +0,2% после падения на -0,1% во 2-м квартале, а ВВП Еврозоны – на +0,4% (+0,9% в годовом выражении).

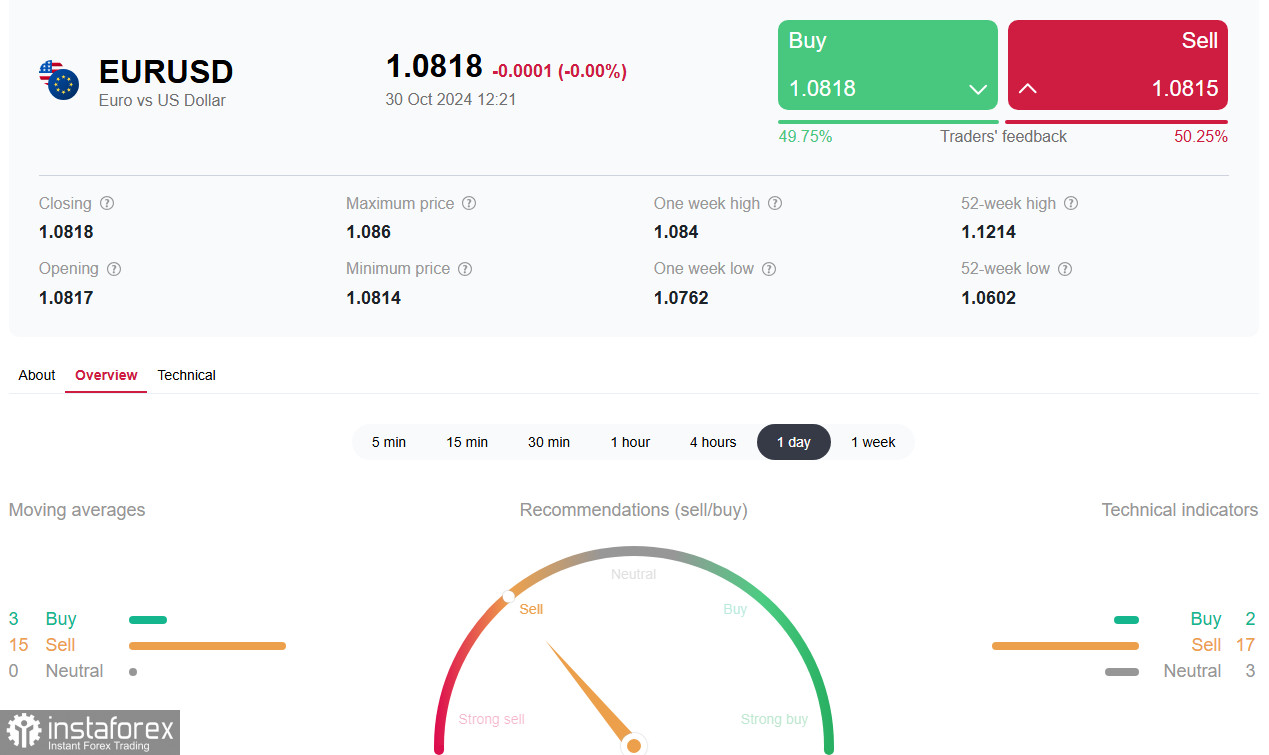

Евро позитивно отреагировал на представленные данные, укрепившись в основных кросс-парах и против доллара, хотя рост пары EUR/USD после публикации этих данных вскоре сменился на снижение.

Несмотря на это улучшение, ВВП Германии в годовом исчислении не показал роста, что подчеркивает продолжающиеся экономические проблемы.

Согласно представленным во вторник прогнозам Немецкой торгово-промышленной палаты, в текущем году объём валового внутреннего продукта Германии, основного экономического двигателя всей Еврозоны, может составить +0,2%, а в 2025 году - 0,0%. По мнению экономистов, Германия в настоящее время столкнулась не с циклическим, а с системным экономическим кризисом, на что откладывает дополнительный негативный отпечаток рост цен на энергоносители и массовое закрытие промышленных предприятий в стране, что, в свою очередь, ведет к росту безработицы. Так, согласно представленным сегодня же данным, общий уровень числа безработных вырос в октябре на +27,0 тыс. с +17,0 тыс. месяцем ранее, а безработица выросла с 6,0% до 6,1%.

*) см. также:

В частности, немецкий автогигант Volkswagen AG объявил о намерении внести существенные изменения в свою производственную структуру в Германии. В условиях современной экономической неопределённости, компания рассматривает возможность закрытия трёх заводов в ближайшем будущем. Эти меры включают в себя значительное сокращение рабочих мест и снижение уровня заработной платы на 10%. Индексация заработной платы также может быть приостановлена в 2025 и 2026 годах.

Такие решения Volkswagen AG продиктованы необходимостью адаптации к текущим экономическим условиям. Помимо слабой реализации продукции, концерн сталкивается с ростом затрат на электроэнергию и материалы, что является серьёзным вызовом для поддержания высокого уровня прибыльности. Эти изменения являются следствием общего давления на немецкую промышленность, включая другие предприятия, которые также ощущают негативные последствия текущей экономической ситуации. Эти меры могут также негативно повлиять на экономику Еврозоны в целом.

Сегодня (в 13:00 GMT) Статистическим ведомством Германии будет опубликован отчёт по динамике инфляции: годовой индекс потребительских цен, вероятно, ускорился в октябре на +1,8% против +1,6% месяцем ранее и с 0,0% до +0,2% в месячном выражении. Несмотря на рост инфляции в Германии, он вряд ли окажет существенное влияние на прогнозы в отношении параметров монетарной политики ЕЦБ, поскольку показатель в +1,8% находится ниже целевого уровня ЕЦБ в 2,0%, в то время как экономическая ситуация в Еврозоне заставляет руководителей банка сохранять склонность к дальнейшему снижению процентной ставки.

В середине месяца, в день заседания Европейского центрального банка, были опубликованы данные, которые свидетельствуют о продолжающемся снижении инфляции в Еврозоне. В сентябре индекс потребительских цен (CPI) отметил снижение: месячный показатель составил -0,1%, а годовой опустился с +2,2% до +1,7%, что оказалось ниже прогнозируемых +1,8%.

Последние комментарии от руководства ЕЦБ также указывают на готовность к дальнейшему смягчению монетарной политики. Так, представитель ЕЦБ Марио Сентено подчеркнул, что целевое значение процентной ставки находится ниже 2,00%, что существенно отличается от текущего уровня ключевой ставки в 3,40%. По его мнению, значительное снижение инфляции предоставляет центральному банку основания для ускорения снижения процентных ставок с целью поддержания экономической активности в регионе.

Таким образом, ЕЦБ планирует более агрессивно снижать стоимость заимствований, укрепляя экономическую стабильность и стимулируя рост в условиях падающей инфляции.

Между тем, участники рынка ждут публикации в конце недели статистики по инфляции и рынку труда в США. Ожидается, что базовый ценовой индекс расходов на личное потребление PCE в сентябре ускорился с +0,1% до +0,3% и остался на отметке +2,7% в годовом выражении. Инфляционное давление в американской экономике остается стабильным, но рынок труда может продемонстрировать некоторые признаки ослабления.

Большинство экономистов прогнозируют, что до конца года процентная ставка будет снижена на -25 базисных пунктов ещё два раза. Однако, некоторые из них заявляют о возможности не более одного снижения, т.е. только в ноябре, т.к. инфляция ещё слишком высока.

Ввиду этого нашим основным сценарием остается укрепление доллара и дальнейшее снижение пары EUR/USD (подробнее о динамике пары см. в EUR/USD: торговые сценарии на 30.10 – 01.11.2024).

Вы сегодня уже поставили лайк статье

*Taqdim etilgan bozor tahlili axborot tavsifiga ega va bitim tuzish uchun ko'rsatma bo'lib hisoblanmaydi.