Shuningdek qarang

25.11.2024 12:41

25.11.2024 12:41Опубликованный в пятницу отчет CFTC показал, что после трех недель стабильности инвесторы вновь начали делать ставку на дальнейший рост USD. Совокупная длинная позиция против основных валют выросла за отчетную неделю на 5.6 млрд и достигла 23.3 млрд, что является 22-недельным максимумом.

Львиная доля прироста была обеспечена за счет евро и отчасти британского фунта, по остальным валютам изменения минимальны. За исключением иены – по ней короткая позиция скорректировалась на заметные 1.4 млрд, поскольку рынок видит растущую возможность того, что Банк Японии все же решится на роста ставки в декабре на 0.1%.

В понедельник доллар немного отошел от достигнутых позиций после сильного закрытия в пятницу, поскольку предложенная Трампом кандидатура министра финансов США была принята рынком благосклонно, что привело к некоторому снижению доходности по облигациям. Но несмотря на то, что кандидат на должность Бессент воспринимается как опытный специалист и консерватор с точки зрения фискальной политики, он также является сторонником сильного доллара и высоких тарифов на импорт, поэтому откат доллар от достигнутых позиций следует, скорее всего, воспринимать как временный.

Ключевой день наступившей недели – среда. Будут опубликованы предварительные данные по ВВП за 3 квартал и заказы на товары длительного пользования, но главное – индекс PCE за октябрь, который ФРС рассматривает в качестве основного показателя инфляции. Более ранний релиз CPI предполагал, что ценовое давление оставалось стабильным на месячном уровне как в целом, так и по базовому индексу, и отчет PCE покажет, действительно ли инфляция стабилизировалась или угроза возобновления ее роста все же реальна.

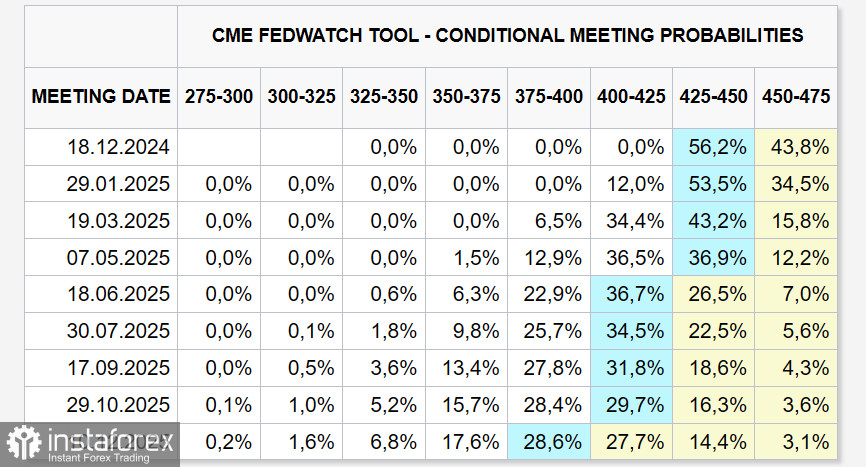

Прогнозируется, что индекс PCE без учета продуктов питания и энергоносителей покажет рост 0.3% м/м и 2.8% г/г, что станет самым большим ростом с апреля. Потребительские расходы устойчивы и растут, темпы роста остаются высокими. Рынки по-прежнему не имеют единого мнения относительно того, снизит ли ФРС ставку в декабре, поэтому публикация протоколов заседания ФРС во вторник может дать определенную информацию на этот счет и привести к изменению прогнозов. Любое изменение прогнозов, в свою очередь, вызовет повышенную волатильность по доллару. Рынок фьючерсов CME показывает постепенное смещение прогнозов по ставке в пользу более медленного снижения – если неделей ранее вероятность снижения ставки в декабре составляла 61.9%, то утром в понедельник она снизилась до 56.2%, второе сокращение теперь ожидается не в марте, а в июне, а третье – не в сентябре следующего года, а в декабре.

Таким образом, нужно сделать вывод о том, что рынок все больше укрепляется во мнении, что доллар продолжит усиление.

Что может помешать укреплению доллара? Угроза рецессии, признаки которой становятся все отчетливее. Несмотря на то что модель GBPNow от ФРБ Атланты предполагает рост ВВП в 4 кв. на 2.6%, что, казалось бы, свидетельствует об устойчивости экономики США, ряд опережающих индикаторов дает совершенно противоположную картину. Например, сводный индикатор Conference Board, предсказывающий деловую активность на 6-9 месяцев вперед, сокращается 32 месяца подряд, это самое продолжительное сокращение в истории.

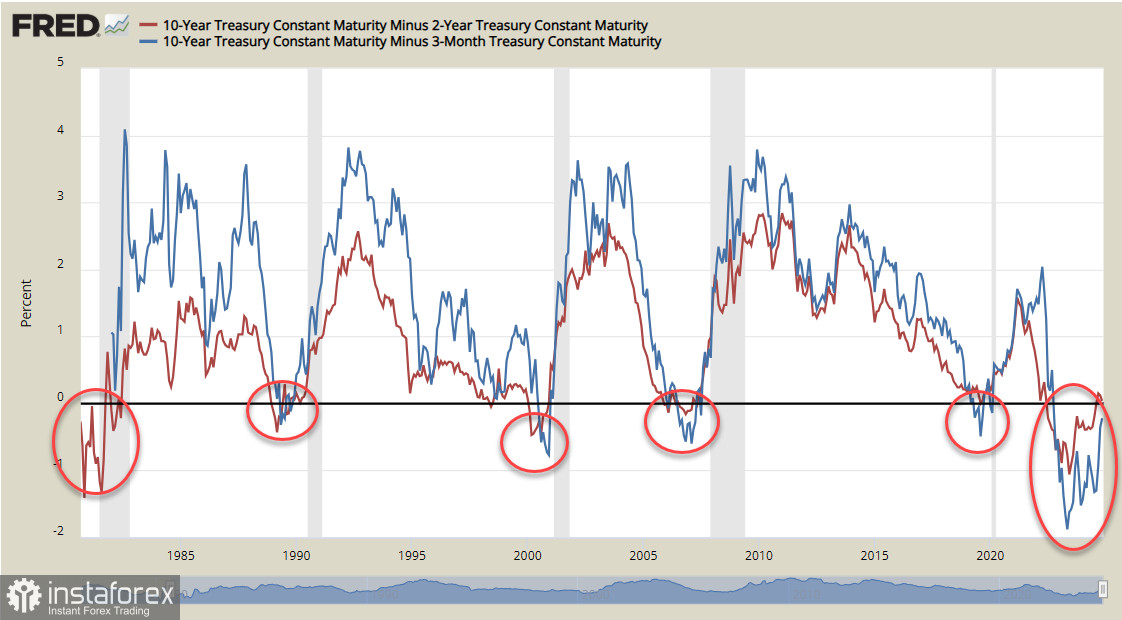

Еще один индикатор – инверсия доходностей долгосрочных и краткосрочных облигаций. Этот эффект возникает вследствие того, что рынок делает ставку на более краткосрочные облигации перед наступлением рецессии, и меняет свое мнение, когда начинается фаза роста.

Как нетрудно заметить по графику, после инвертирования доходностей всегда с задержкой в несколько месяцев наступает рецессия (отмечены серой полосой на графике). Так было перед энергетическим кризисом в 1979 г., в начале 90-х, во время кризиса доткомов в начале 2000-х, инверсия наблюдалась перед стартом мирового финансового кризиса в 2008 и перед ковидной пандемией в 2019-м. Сейчас инверсия гораздо глубже, чем в пяти предыдущих случаях, поэтому вероятность развития рецессии представляется очень высокой.

Какая тенденция окажется верной – покажет только время. Пока рынок ориентируется на официальные данные, считает экономику США устойчиво растущей, а значит, не требующей монетарного стимулирования. Соответственно, ожидания по ставке смещаются в пользу более высокого уровня доходности на более продолжительном периоде, и это сейчас самый мощный аргумент в пользу сильного доллара.

Мы по-прежнему исходим из того, что тренд на усиление доллара США продолжит развитие. Технически доллар в понедельник находится в фазе консолидации, поскольку рост его продолжался восемь недель подряд, и это лишь третий случай в истории в этом столетии, ряд индикаторов указывает на перекупленность. После завершения консолидации ожидаем, что доллар возобновит рост.

Вы сегодня уже поставили лайк статье

*Taqdim etilgan bozor tahlili axborot tavsifiga ega va bitim tuzish uchun ko'rsatma bo'lib hisoblanmaydi.

{kind=link}